Com juros altos, investir R$ 10 mil exige pesquisa redobrada

Os juros brasileiros estăo no maior patamar em nove anos, mas săo poucos os clientes dos bancos que conseguem uma rentabilidade elevada investindo quantias inferiores a R$ 10 mil em aplicaçőes como os CDBs (Certificados de Depósito Bancário) e em fundos do tipo DI.

O motivo săo as taxas de administraçăo altas e os percentuais baixos de remuneraçăo dos CDBs que os bancos dăo a pequenos valores.

Com a recessăo, os bancos năo precisam captar tanto dinheiro porque caiu a demanda das empresas e dos consumidores por novos empréstimos. Isso explica os percentuais baixos dos CDBs.

No caso dos fundos, há o agravante de que a poupança está rendendo tăo pouco que, mesmo com taxas de administraçăo elevadas, os fundos ainda rendem mais.

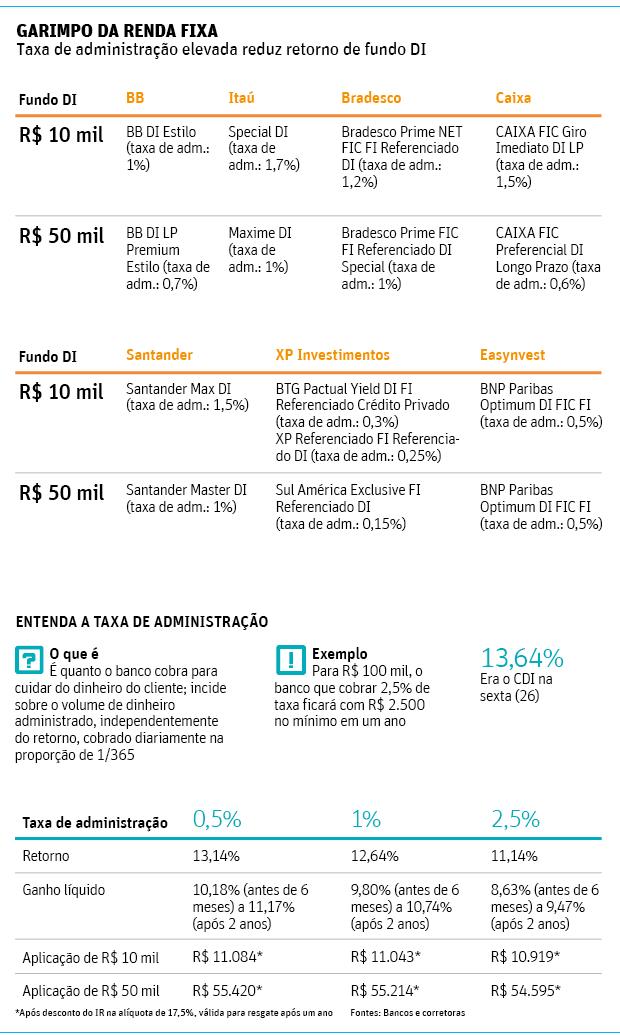

Para valores a partir de R$ 10 mil, no entanto, começam a aparecer aplicaçőes com retornos mais robustos. No Banco do Brasil, por exemplo, já há fundos DI com taxa de administraçăo de 1%.

| Editoria de Arte/Folhapress | ||

|

De forma simplificada, isso significa que, dos 13,64% ao ano do CDI (juros dos empréstimos no setor financeiro) da sexta (26), o banco ficará com 1%, e o cliente, com os demais 12,64%. Após descontar o Imposto de Renda, esse cliente terá entre 9,80% e 10,74%, dependendo do prazo da aplicaçăo (veja quadro).

Se a taxa fosse de 2,5%, que vale para aplicaçőes abaixo de R$ 10 mil, o ganho líquido cai para 8,6% (resgate antes de seis meses) podendo chegar a 9,5% (após dois anos).

Neste ano, a poupança, que é líquida, deve render 7,44% -menos do que a inflaçăo de 8,97% prevista.

Fora dos grandes bancos, as corretoras comercializam fundos DI com custos bem menores para aplicaçőes de R$ 10 mil. Na XP Investimentos, há um fundo do BTG Pactual com custo de 0,3% ao ano e outro, da própria XP, a 0,25%. A Easynvest tem um fundo do BNP Paribas com custo de 0,5%.

É importante notar que, no caso dos fundos de investimento, o risco da aplicaçăo independe do distribuidor, seja ele um banco de primeira linha, seja uma corretora. Diz respeito exclusivamente aos papéis que o fundo investe, sendo que a maioria é de títulos da dívida do governo.

Para aplicar R$ 50 mil, os custos săo ainda menores. A Caixa tem um fundo com taxa de 0,6%, e o BB, de 0,7%.

| Editoria de Arte/Folhapress | ||

|

CDB

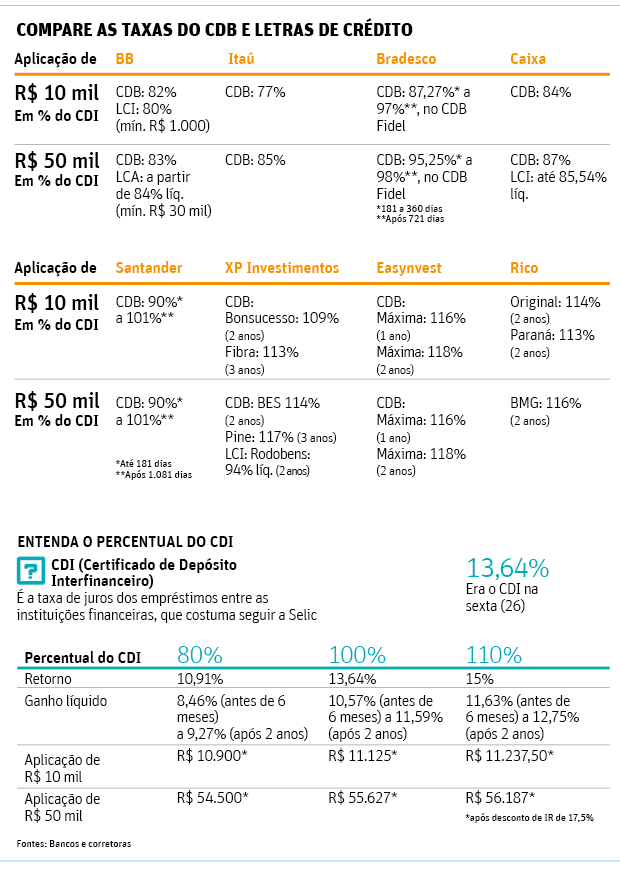

Entre os grandes bancos, o Santander e o Bradesco eram os que tinham as melhores condiçőes para investimento em CDB pós-fixado para volumes a partir de R$ 10 mil.

O CDB pós-fixado é remunerado por um percentual do CDI; quanto mais próximo de 100%, maior a rentabilidade para o cliente (e menor o ganho do banco). Se o banco der só 80% do CDI ao cliente, significa que ficará com 20% para ele. Nesse caso, o ganho do cliente varia de 8,46% (resgate antes de seis meses) a 9,27% (após dois anos).

Os bancos pequenos, que tęm seus CDBs distribuídos pelas corretoras, trabalham com percentuais acima de 100% do CDI para montantes a partir de R$ 10 mil.

É o caso do CDB do banco Bonsucesso, vendido pela XP Investimentos, que paga 109% do CDI para aplicaçőes de dois anos -săo 14,87% bruto, sendo o ganho líquido entre 11,52% e 12,64%.

No CDB, o risco da aplicaçăo é a quebra da instituiçăo. Para montantes de até R$ 250 mil, há cobertura integral do FGC (entidade gerida pelos bancos para dar garantias a produtos financeiros), o que tornam parecidos os riscos de todas as instituiçőes.

Livraria da Folha

- Box de DVD reúne dupla de clássicos de Andrei Tarkóvski

- Como atingir alta performance por meio da autorresponsabilidade

- 'Fluxos em Cadeia' analisa funcionamento e cotidiano do sistema penitenciário

- Livro analisa comunicaçőes políticas entre Portugal, Brasil e Angola

- Livro traz mais de cem receitas de saladas que promovem saciedade

Calculadoras

O Brasil que dá certo

s.o.s. consumidor

folhainvest

Indicadores

| Atualizado em 30/05/2024 | Fonte: CMA | ||

| Bovespa | -0,86% | 122.707 | (18h30) |

| Dolar Com. | +1,04% | R$ 5,2088 | (17h00) |

| Euro | +0,19% | R$ 5,6187 | (18h31) |

redes sociais

Envie sua notícia

Siga a folha

+ Livraria

Livraria da Folha